海天股份同业扩张未果斥资5亿急于跨界光伏 标的资不抵债大客户减量采购风险高悬

专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

海天股份发布重大资产购买报告书(草案),拟通过全资子公司海天光伏以5.02亿元现金,收购贺利氏光伏银浆事业部(以下称“标的公司”)相关资产,包括贺利氏光伏100%股权及贺利氏中国对贺利氏光伏的债权、贺利氏光伏科技(上海)有限公司100%股权,以及HMSL持有的HPSL100%股权。

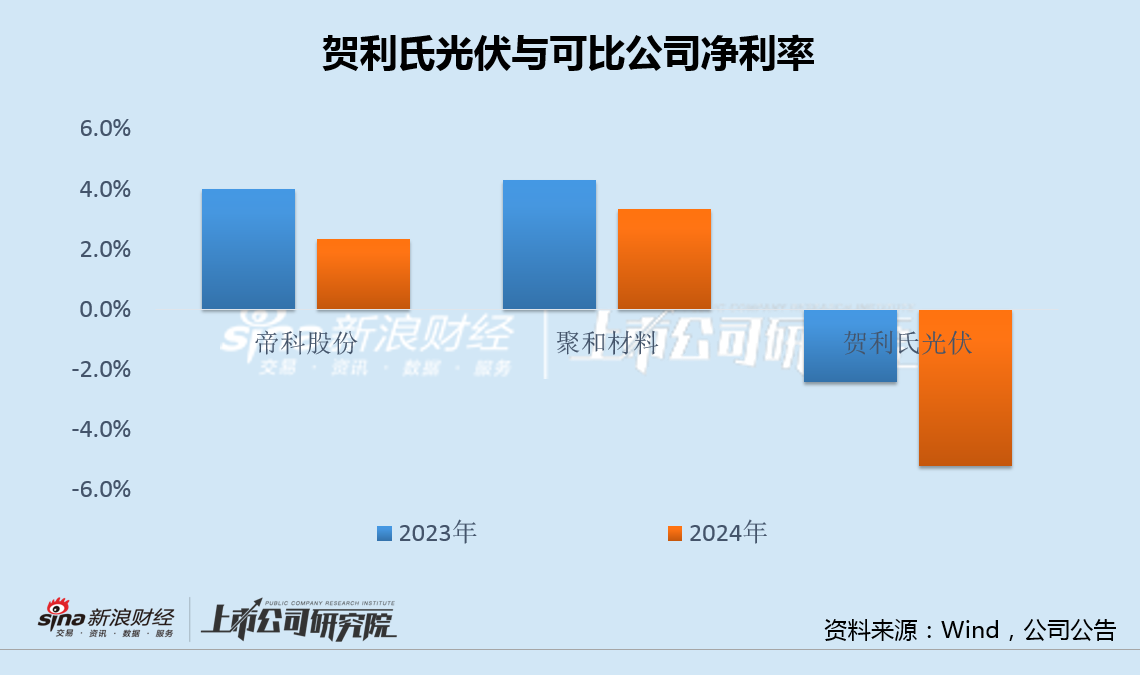

标的公司曾是光伏银浆领域龙头企业之一,不过近两年业务发展严重掉队,盈利能力大幅落后于帝科股份、聚和材料等国内上市公司,2024年不仅陷入亏损而且已经资不抵债。

更重要的是,由于成本占比较高,标的公司包括隆基绿能等在内的大客户都在通过技术革新,试图减少银浆的使用量,此时斥资5亿大手笔进行跨界收购风险不言而喻。

而作为收购方,海天股份近几年来收入和利润看似持续增长,但回款却越来越难。2024年,海天股份曾试图收购安发国际进行同业扩张,此后因纠纷涉诉最终未能如愿。

此次,海天股份又跨界与水务主业完全无关的光伏银浆业务,急于打造第二增长曲线,发展前景可能适得其反。

标的资不抵债盈利能力显著不及同行 大客户隆基减量采购风险高悬

此次收购标的贺利氏光伏银浆事业部曾是光伏银浆领域龙头企业之一。不过,近两年,由于银价高企叠加下游光伏企业竞争加剧,标的公司发展严重掉队。

2023年和2024年,标的公司营收分别为22.53亿元和17.54亿元,净利润分别为-5435.37万元和-9129.87万元,陷入持续亏损。

而同期,帝科股份、聚和材料等国内上市公司仍处于盈利状态,盈利能力显著强于标的公司。

除亏损外,资产评估报告显示,根据模拟合并口径预测,截至2024年12月31日,贺利氏光伏银浆事业部净资产从2023年2060.83万元降至-3645.52万元,标的公司实际上已经资不抵债。

海天股份表示,标的公司为传统光伏银浆全球领先厂商,随着下游核心客户BC电池产能逐步投产,标的公司若能发挥在上述领域的先发优势,或将迎来新的业绩增长点,经营情况将有所好转。

然而,公告显示,贺利氏光伏银浆事业部的前五大客户的集中度超过了80%,其中2024年对隆基绿能的销售收入占比超过50%,且销量有所下滑。

值得注意的是,在光伏电池中,银浆的成本仅次于硅片位列第二。随着光伏产业的内卷加剧,叠加技术路线的不断进步,降低银耗以及寻找替代品一直是行业重点降本手段之一,隆基绿能在这一方向上更是不遗余力。

据了解,隆基绿能自主研发的BC(背接触)技术,背面运用铝浆替代传统的银浆,达成了“去银化”,有效降低了银的使用量。

与此同时,隆基积极探索0BB(无主栅)技术和叠栅技术,取消了主栅印刷,使银耗降低了10%以上,并通过导电种子层和导电丝的设计,大幅减少了银的使用。

此外,隆基还在研发铜浆料替代银浆的方案,特别是在BC技术中应用铜浆料,几乎不会对电池效率产生影响,未来有望进一步降低成本。

光伏产业银浆使用量不断缩减之际,海天股份斥资5亿大手笔跨界收购,潜藏的风险不言而喻。

应收账款持续恶化 同业扩张未果急于跨界

作为交易收购方,海天股份看似平稳的业绩背后,不确定性也在慢慢积累。

海天股份主业是供水和污水处理,自2021年上交所挂牌至今,营收逐年增长,归母净利润除2022年小幅下滑外,也都保持较快增速。

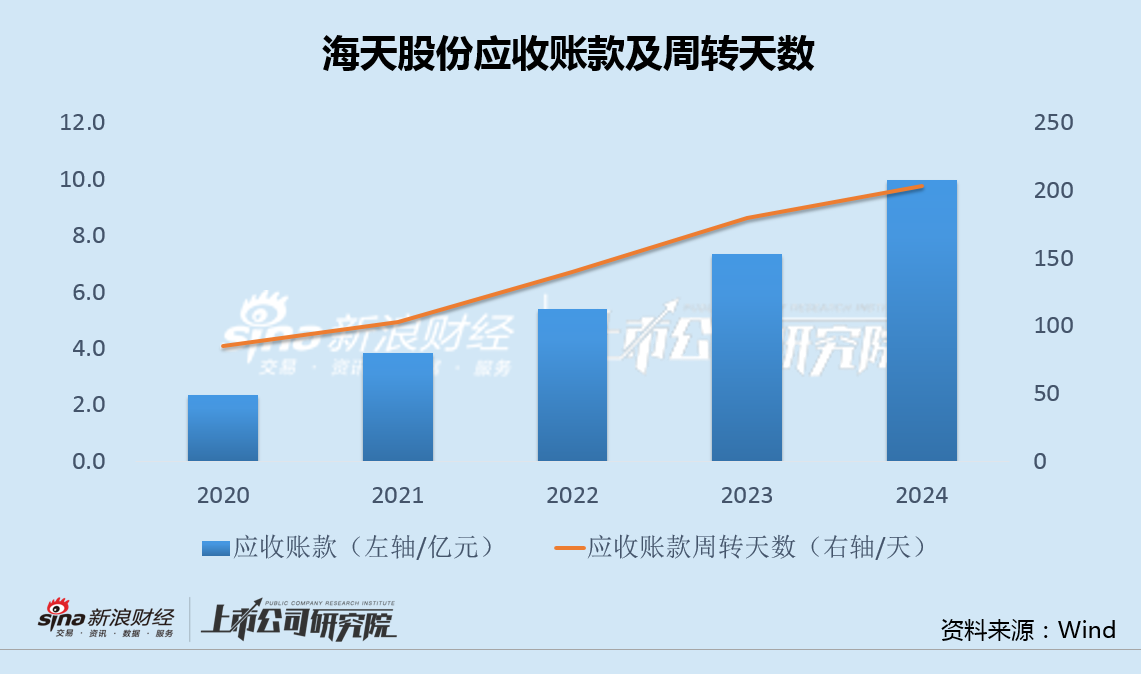

与此同时,公司应收账款则从上市前的2.4亿增长至2024年末的10.0亿,应收账款周转天数更是从85天大幅增长至203天,回款状况不断恶化,盈利大多停留在了“纸面”。

为保证未来业绩增长的可持续性,海天股份也曾做过准备。

2024年3月,海天股份董事会审议通过了收购安发国际100%股权的议案,交易价格为2.7亿元人民币,并与相关方签署了《股权购买协议》,同时支付了5400万元定金。

公告显示,安发国际的主要资产是持有宜春水务集团有限公司51%的股权,宜春水务拥有宜春市中心城区的供水以及污水处理特许经营权。海天股份计划通过收购安发国际100%股权,间接控股宜春水务,以此拓展在宜春地区的供排水业务,提升公司的资产规模和盈利水平。

然而,上述交易事项很快遇阻。2024年5月,宜春市市政发展有限公司(以下称“宜春发展”,宜春水务的国有股东)向宜春市袁州区人民法院申请诉前财产保全;同年6月,宜春发展向宜春市中级人民法院提起诉讼,以“未书面通知且未经己方同意,损害其优先购买权”为由,要求法院撤销《股权购买协议》。

一个月后,海天股份无奈公告终止收购,上述交易以失败告终。

同业扩张失败后,海天股份此次又选择跨界涉足与水务主业完全无关的光伏银浆业务,以打造第二增长曲线。然而,为缓解增长焦虑而急于跨界扩张,结果往往可能适得其反。